Balance de Situación

/ en Análisis de Balances

Blog del Balance de Situación.

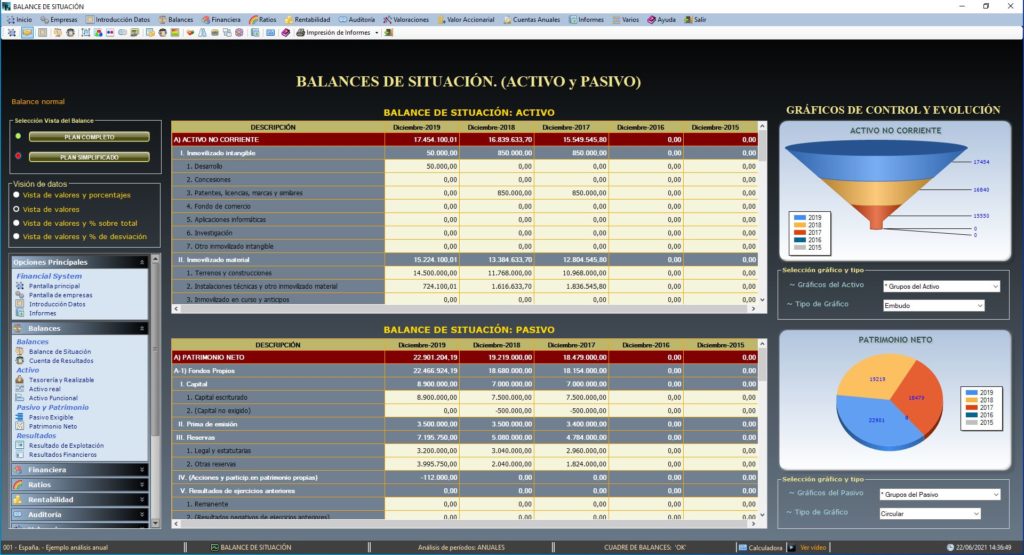

Esta pantalla nos presenta el detalle del Balance de Situación General, comprendiendo los movimientos habidos en 5 ejercicios o bien en 12 períodos mensuales. Está ordenado por partidas de menor a mayor disponibilidad en el Activo y de menor a mayor exigibilidad en el Pasivo.

El balance refleja la situación patrimonial de la empresa, compuesto por el Activo (bienes y derechos) y por el Pasivo (Deudas y Capital). También lo podemos entender como que el Pasivo recoge los fondos que han financiado las inversiones que son el Activo. Ambos importes han de ser iguales.

La pantalla puede presentar el balance de 2 formas diferentes: Balance Normal y Balance Simplificado, para su acceso únicamente tendremos que pulsar en el semáforo que precisemos.

Los gráficos nos permiten ver los movimientos habidos en los grupos patrimoniales. Los gráficos se presentan en diferentes tipos, pudiendo optar por cambiar los mismos en tiempo de ejecución, es decir, podemos observarlos cambiando el grupo patrimonial o bien cambiando el tipo de gráfico. Hay 8 tipos de gráficos diferentes.

¿Qué es el Balance de Situación?

El Balance de Situación o balance general en el mundo de la contabilidad, indica todo lo que la empresa posee. Es decir, los bienes y derechos que posee denominado ACTIVO. Y en cambio, todas las deudas que tiene la empresa es el PASIVO. Al que tenemos que añadir el PATRIMONIO NETO de cualquier organización en un período de tiempo determinado.

Por ello, podemos definir el balance como una fotografía de la empresa en un momento dado, que junto con la cuenta de PÉRDIDAS Y GANANCIAS, forma la parte más importante de la estructura de una empresa.

Para ello, la estructura de un balance está formada por el ACTIVO, que está dividido en Activo No Corriente o Fijo y en Activo Corriente (formado por las existencias, el realizable y el disponible o tesorería).

Y por otra parte, el PASIVO lo podemos dividir en Fondos Propios o Patrimonio Neto, en Pasivo No Corriente o Exigible a Largo Plazo (+ de 1 año) y en Pasivo Corriente o Exigible a Corto Plazo (- de 1 año).

Cada una de las partidas mencionadas, incluye un número de subpartidas, éstas varían con el tamaño de la compañía, el tipo de sociedad y el régimen de contabilidad utilizado. Vamos a hablar de la estructura del balance de situación.

ACTIVO

Los Activos son cosas que la empresa posee, son los recursos de la empresa que han sido obtenidos a través de transacciones. Tienen un valor futuro que puede ser medido y se expresa en unidades monetarias (u.m.). Los activos también recogen los costes pagados por anticipado que aún no han expirado. Por lo general, las cuentas de activo tendrán saldos deudores. Las clasificaciones de activo y su orden de aparición varían según los países que ordenan sus balances de mayor a menor liquidez o viceversa.

En el balance general hay el Activo No Corriente, el cuál es un activo que no es probable que se convierta en efectivo sin sufrir ninguna restricción dentro del ejercicio contable. Éstos aparecen en el balance de situación en el siguiente orden: Inmovilizado intangible, inmovilizado material, inversiones inmobiliarias, inversiones en empresas del grupo y asociadas a largo plazo, inversiones financieras a largo plazo y activos por impuesto diferido. Un activo no corriente también se conoce como un activo a largo plazo o un activo fijo.

Y el Activo Corriente, denominado también Activo Circulante, el cuál es aquél activo que se encuentra líquido en la fecha del ejercicio o que es fácilmente convertible en efectivo. Estos se encuentran ordenados por liquidez, eso significa que van a aparecer en el siguiente orden: Activos no corrientes mantenidos para la venta, existencias, deudores comerciales y otras cuentas a cobrar, inversiones en empresas del grupo y asociadas a corto plazo, inversiones financieras a corto plazo, periodificaciones a corto plazo, efectivo y otros activos líquidos equivalentes. Los activos corrientes también se conocen como activos a corto plazo.

PASIVO

Los Pasivos son obligaciones de la sociedad. Son las cantidades adeudadas a los acreedores por una transacción pasada. Junto con el Patrimonio Neto, los pasivos pueden ser considerados como una fuente u origen de los activos de la compañía. También pueden ser considerados como una reclamación contra los activos de una empresa. Los pasivos también incluyen importes por adelantado para servicios futuros. Las cuentas de pasivo normalmente tienen saldo acreedor.

Las clasificaciones de pasivos y su orden aparición en el balance general son los Pasivos No Corrientes, que son las obligaciones financieras a largo plazo de una empresa, aparecen en el siguiente orden en el balance de situación: Provisiones a largo plazo, deudas a largo plazo, deudas con empresas del grupo y asociadas a largo plazo, pasivos por impuesto diferido y periodificaciones a largo plazo.

Y el Pasivo Corriente, es una obligación que se caracteriza por tener un plazo de reembolso inferior a 1 año, se presentan en el siguiente orden: Pasivos vinculados con Activos no corrientes mantenidos para la venta, provisiones a corto plazo, deudas a corto plazo, deudas con empresas del grupo y asociadas a corto plazo, acreedores comerciales y otras cuentas a pagar y periodificaciones a corto plazo.

PATRIMONIO NETO

El Patrimonio Neto se define como los activos totales de una empresa menos sus pasivos totales. Es el capital de la empresa o no exigible. Está dividido en tres grupos: los fondos propios, los ajustes por cambio de valor y las subvenciones, donaciones y legados recibidos.

En nuestro análisis del balance también podemos observar las diferencias habidas entre ejercicios, tanto realizando un análisis horizontal como vertical. Es decir, podemos contemplar el porcentaje que cada partida tiene sobre el montante total, tanto del activo como del pasivo. Por otro lado, también vemos las desviaciones entre ejercicios que han sufrido las partidas y subpartidas del balance. Los gráficos que se acompañan indican los valores en el tiempo que han sufrido tanto el activo como del pasivo.

Por último, también podemos ver el balance de forma resumida, viendo también sus porcentajes y desviaciones. Además, podemos adjuntar el informe del balance de situación, el cual puede ser emitido con porcentajes, desviaciones y gráficos.