Análisis y Cálculo del Flujo de Caja

/ en Análisis Financiero

Blog del Flujo de Caja.

El Flujo de Caja o Cash-Flow económico, representa los recursos generados por la empresa a través de su actividad ordinaria.

Su cálculo se obtiene sumando al Resultado Neto, las Amortizaciones del período y las Provisiones. Todo ello representaría el efectivo generado, en el supuesto que, en dicho período, se hubiesen cobrado todos los ingresos y se hubiesen pagado todos los gastos.

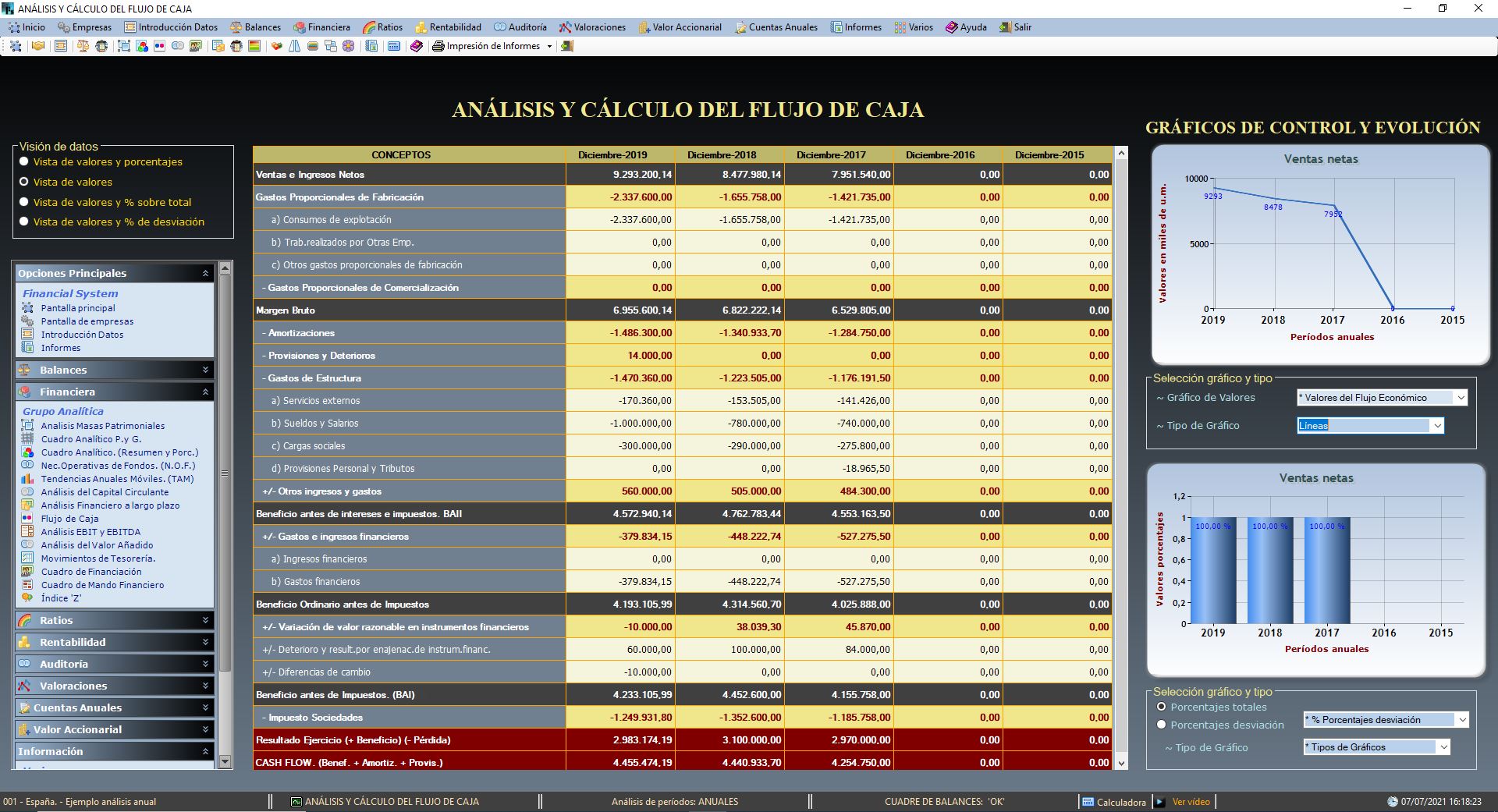

La pantalla del programa, viene acompañada de dos gráficas comparativas, en las que se indica la evolución que ha tenido el Flujo de Caja en los dos últimos ejercicios comparados.

A través del análisis del Flujo de Caja económico, podemos determinar el Margen Bruto obtenido entre las ventas y las compras o consumos de explotación; entendiendo que estos últimos abarcan los gastos de fabricación y comercialización.

Ahora, procedemos a incluir las partidas que afectan a la explotación como amortizaciones, provisiones y gastos de estructura obteniendo el BAII; el cual muestra la fase anterior al beneficio neto, que informa sobre el resultado de la actividad de la empresa después de descontar de los ingresos los distintos consumos y gastos, pero sin tener en cuenta la estructura financiera de la entidad, ni los resultados extraordinarios ni los impuestos existentes.

Si al BAII, le añadimos los resultados financieros, obtendremos el beneficio ordinario antes de impuestos. Podemos definir el Beneficio o Resultado Ordinario Antes de Impuestos, como el resultado de explotación más el resultado financiero.

Si a este último, le añadimos los resultados extraordinarios, obtenemos el BAI (Beneficio antes de impuestos); al cual le deducimos el impuesto de sociedades y con ello tenemos el resultado neto del ejercicio.

El Cash Flow Económico es al final, lo que la empresa podría destinar a su autofinanciación como veremos en capítulos posteriores.

Por otro lado, podremos ver la distribución de los movimientos y las diferencias habidas entre los períodos a analizar. Así como los porcentajes de desviación y también los porcentajes sobre totales que ha habido en cada ejercicio.

Además, los gráficos nos permiten ver los movimientos habidos en los grupos patrimoniales, así como las desviaciones en porcentajes sobre totales. Los gráficos se presentan en diferentes tipos, pudiendo optar por cambiar los mismos en tiempo de ejecución. Es decir, podemos observarlos cambiando el grupo contable o bien cambiando el tipo de gráfico. Hay 8 tipos de gráficos diferentes.

Finalmente, con Financial System podemos ver un informe final que nos mostrará el análisis del flujo de caja económico. Dicho informe como los anteriores, puede ser exportado a múltiples formatos y los podemos editar de diferentes maneras, como con valores, desviaciones, porcentajes sobre totales. Además de elegir qué tipo de gráfico queremos adjuntar si es necesario.